「任意売却」をご存知ですか?

私は「任意売却」を、人生の再スタートを切るための手続きの1つと考えています。

住宅ローンが支払えず、金融機関が差押えや競売手続きに取り掛かった状況の下で、あなたの住宅ローンの残債を少しでも減らし、負担を減らす方法だからです。

「任意売却」については、相談する相手を間違えると大変損をしてしまう事もあり得ます。

実際にそんな場面を何度も見てきています。

このページへたどり着いた方には、決して失敗しない様、「任意売却」の本当の事について知って欲しいと思います。

不動産の任意売却とは?

「任意売却」とは、債務者(借主)と債権者(各金融機関)との双方合意のもと競売入札が開始される前に債務を整理して、競売の対象となる不動産を売却することです。債務者(借主)が何らかの理由によって住宅ローン・借入金等の支払いが困難になった場合、そのまま滞納を続けますと債権者(各金融機関)が抵当権 に従って担保不動産を差押えて不動産競売の申立てを行うのが通常です。

競売手続きが行なわれる前に債務者(借主)と債権者(各金融機関)の間に不動産会社等の仲介者が入り、不動産所有者と各債権者の合意のもと、出来る限り双方が納得する価格を設定して不動産を市場で売却することができます。

このような不動産売却の方法を「任意売却」といいます。

競売よりもこの任意売却のほうが有利な条件で不動産を売却できるため、債務者は残債の整理縮小(場合によっては残債の償却)や債務の再構築を行ない易く、債権者も競売より任意売却のほうがより多くの債務の回収ができるという利点があります。

競売で回収するよりも、債務者(借主)は借金の残る金額が減らせ、債権者(各金融機関)も多く回収できるので、お互いにメリットがあるのです。

簡単な流れについてはこちらから

一般売却と任意売却の違いとは?

一般売却と任意売却の大きな違いは

代位弁済されているか?

という事です。

この違いは、

- 売却に対する時間的な制限が出てくる事

- 売買の判断について抵当権者の同意が必要であること

という大きな違いがあります。

代位弁済後の債権者の権利について理解しているかどうか?の違いですが、代位弁済後は債権者の権利はとても強いものとなります。

最近、任意売却受付といった文言を不動産業者のサイトや広告サイトを見かけますが、その多くは一般売却(普通の売却)と任意売却との違いを理解せずに謳っている、任売素人の不動産屋さんのケースが多いです。

弁護士さんなどの知恵を借りて、任意売却をする不動産屋を紹介するようなパターンですね。

実務的に賃貸屋さんが登録していたり、びっくりするような会社が出てくることがあります。

さすがに専門という所はそれは少ないと思いますが、実は任意売却でもないのに、任意売却をやっていると勘違いしているケースも多々あります。

コントみたいな不動産屋も存在しますのでご注意を(o^―^o)

失敗の元ですよね。

実際失敗しているケースを多々見てきています。

そのリスクを理解もしていない、折衝する相手をわかっていない、法律的なこともわかっていない・・・等々。

某不動産業者の店長ですら認識していないケースもありました。

その某不動産業者の店長から私に相談があったのですが、折衝先に事前に打ち合わせもせず、置かれている状況を全く知らず文句を言ったそうです。

”全額返済するのに何の文句がある!!?とにかく(抵当権を)抹消しろ!”

という感じで・・・。

代位弁済後の任意売却では債権者に権限があるのを全く理解していない言葉です。

なので、

それは違うよ?あなたが間違っている。段取りや順番があるんだから・・・

とその店長さんに置かれている状況について説明してあげました。

「代位弁済」

「期限の利益の喪失」

この2つの言葉を理解しないと任意売却はできません。

抵当権者と債務者の双方の同意があって初めて成立するのが任意売却です。

”出来るつもり”と”出来た”は似て非なるものです。

そして言葉の意味を理解して且つそれを実務で実践しないといけません。

一般売却(普通の売却)と任意売却の違いは実務経験を積んでいないと本当の意味で理解できないです。

実際私も15年ほど前に失敗をして身をもって経験を積んでいるので、100点以上の完璧な仕事をしないといけない事を理解できています。

正直、解ってもないのに変な広告や宣伝文句を並べる業者がいるなあ・・・くらいに思っていましたが、実際に被害を被るのはその本当に困っている方です。

本当に困っている方は、本当のプロ(任意売却だけでなく、民法や債券業務、サービサーなどの実務を理解している)に相談してください。

※一番大切なのは売却後の皆さんの生活です。それを考えず、アドバイスできない業者は論外です。

任売素人の不動産屋さんに相談すると大失敗する可能性があるので、任売のプロに相談しましょう!

任意売却のメリット

任意売却のメリットは競売に比べかなりのメリットがあります。任意売却を選択しない場合は競売になってしまいますので、任意売却のメリットについて理解しておきましょう。

- 残債を圧縮できる可能性が高い

- 残債については分割返済が可能である為、、生活の安定が図れる

- 持ち出し費用が掛からず、引っ越し費用などを確保しやすい

- 自分の意思で売却できる

- 近所に「住宅ローンの滞納」について知られる可能性が低い

- 売却後、賃貸する事で住み続けれる可能性がある

現在のあなたの状況は?

住宅ローンでお困りの場合は今現在、あなたが置かれている立ち位置を把握しましょう。- 住宅ローンの支払いが遅れがち

- 督促状が届いている

- 代位弁済予告が届いている

- 競売開始決定通知が届いている

- 競売の入札が始まっている

この順番で強制競売への手続きは進んでいきます。

あなたはどの段階ですか?

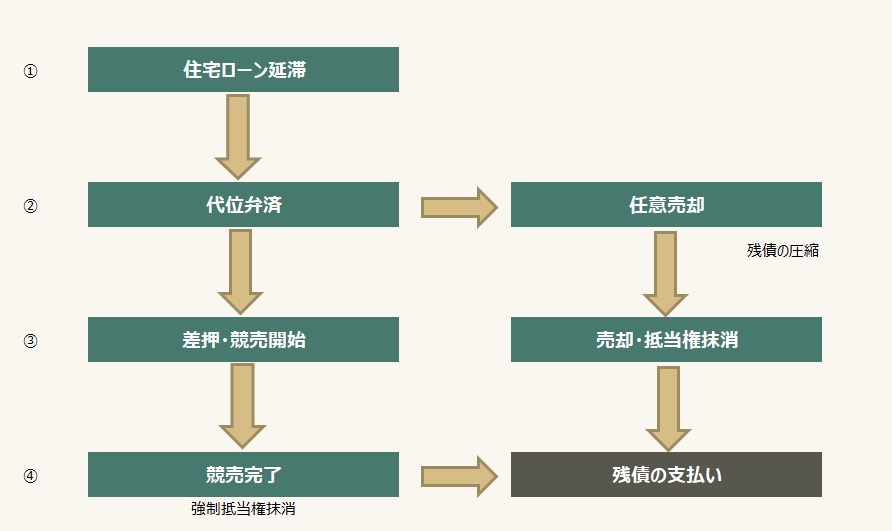

代位弁済後の競売と任意売却の流れは以下の感じです。

少しでも早く相談することが大切です。

一人だけで悩む前に、本当のプロに相談するべきです。

自分が置かれてる状況を正確に把握し、少しでも損失を減らすようにしましょう。

住宅ローンが返済できず、催促状が届いている

住宅ローンが返済できず催促状が届いている場合、少しでも早く動くことが必要です。通常の住宅ローンは、延滞期間が3ヶ月を超えると期限の利益が喪失され、代位弁済・保証履行(以下、代弁・保証履行)となります。

代弁・保証履行とは、住宅ローンを契約する際にほとんどのケースで同時に契約する保証機関によって、あなたが契約した住宅ローンの残高を保証人として、あなたの契約した金融機関に全額支払ってくれる行為です。

しかし全額の支払いが行われた場合あなたの債務は、代弁・保証履行を行った保証機関に移り、その支払った金額を一括で返済する様に通知が届くわけです。

わかりやすく言うと、あなたの借金を肩代わりして、代わりに取り立てるわけですね。

1ヶ月の返済も出来ないあなたに、何千万円もの残債を「一括で支払え!」というのもムリがありますよね。

しかしこの段階の場合、督促状が届いている段階なのでいきなりそこまではいきません。

2ヶ月3ヶ月と延滞が何度か続き督促状が届いて、自宅や会社にまで督促の電話が来る様になると延滞常習者となり、要注意人物になるわけです。

あなたが電話をして「ああ○○さん」とすぐにわかる様なら、注意をする事です。

ハッキリ言うと常習者になる方は遅かれ早かれ、代弁・保証履行の道へ入っていく事になります。

このままでは、いずれ貴方も競売の道へ進んでしまうかもしれません、そうなる前にご相談下さい。

住宅ローンが返済できず、代位弁済の予告が届いている

代位弁済の手続きが取られると、債権者には2つの権利が発生します。- 競売手続きにて債権の回収

- 残債務の全額についての一括弁済の請求

残っている住宅ローンの残債について回収する為に、裁判所による強制競売の手続きができます。

残っている住宅ローンの残債について、残債の全額を一括で返済するよう請求する権利

代位弁済の手続きが取られると、分割での返済等は基本的に(特別な条件や要件を満たさない限り)認められません。

つまり全額一遍に返済するか、競売にかかるかのどちらかとなります。

冒頭でも述べたように、任意売却とは、債務者(借主)と債権者(各金融機関)との双方合意のもと、競売入札が開始される前に債務を整理して、競売の対象となる不動産を任意に売却することです。

「少しでも多く家や土地を売って返済するので、認めて下さい」と債権者の同意を得て、売却をすることで残債を減らす行為が任意売却です。

この段階ではタイムリミットがほぼ決まっています。

とにかく一刻も早く任意売却のプロに相談するべきです。

任意売却のプロとは、単純に不動産屋や弁護士ではなく、任意売却の実務を常にこなしている業者の事を指します。

債権者から所有する不動産に対して、競売を申し立てられてるいる方

あなたは競売開始決定が管轄の地裁から送達されてから、おそらく本を読んだり、知人に尋ねたりしていると思います。しかしほとんどの人はプロに相談せず、奥さんと2人で悶々と悩んでいると思います。

それから1ヶ月もすると裁判所から “執行官” と称される人が訪れ、自宅の室内の写真を撮り事情を聞かれる、という生まれて初めての経験をする事になります。

さらに3ヶ月もすると、競売入札期日と最低落札価格の書かれた書類が送達されます。

それから慌ててももう遅いわけです。

競売を取り下げるには、話合いなどで債権者が納得するわけはありません。

競売を申し立てた債権者を納得させるには、1,000万円の債務があった場合、相手は「全額をご返済頂ければ、すぐにでも取り下げます。」の一点張りです。

300、500万円支払ってやっと取り下げてもらえるかどうか・・・というところがましな状況だとお考え下さい。

取り下げはされても残債は支払うわけですから、あなたの収入状況が変わらなければドブにゼニを捨てる様なものです。

1、2年後に再度競売にかかる人を、これまでたくさん見てきています。

いずれにせよ、とにかく一刻も早く任意売却のプロに相談するべきです。

気になる任意売却後の残債務

住宅ローンの返済が困難になると、任意売却を選択する方も多いでしょう。その際、気になるのが任意売却後の残債務です。

任意売却では、ローン残高より高い価格で住宅を手放すことができるとは限りません。

売却をしたのにローン返済がその後も続くのでは苦しい生活になってしまうのは明白です。

そのために任意売却を躊躇している方もいるかもしれません。

実際、任意売却で残ったローンが無くなるわけではありません。

しかし、任意売却後は、借入先によっては残債務を減額してくれる場合もありますし、生活を圧迫するような返済ではなく、無理の無い範囲での返済に変更することができるのです。

「無理の無い範囲で返してもらう」という返済方針のもと、債務者が現実的に支払っていける金額を決めます。

担保も無く、返済額や支払い条件の見直しも柔軟に対応してもらえるので、残債務が生活を圧迫する心配はありません。

任意売却の実例はこちらを参考にして下さい。

任意売却についてのまとめ

任意売却のポイントとしては、とにかく早め早めに、任意売却のプロに相談をすることが一番重要です。相談するだけなら当然無料なので、無料で安心を得られるのならば相談すべきですよね?

その際には相談先を決して間違わないように・・・ドツボにハマった方を見てきているので、ここはとても重要です。

本物のプロを見つけるのは難しいかもしれませんが、どうしても分からない場合や不安な場合は、メールで当方にご相談ください。

私の地域外であっても、プロであるかどうかは判断できます。

その他に任意売却で注意すべき点や、よく失敗する遅延金についての記事も参考にして見て下さい。

いずれにせよ住宅ローンで悩み事が発生した、もしくは発生するだろうと予見できる場合は、将来の安心を得る為にぜひご相談を。

もちろん相談は無料ですから、任意売却の専門家にお尋ね下さい。

1つでも当てはまった方は即相談!

以下の項目に該当していませんか?

1つでも当てはまった方は即相談してください。

- 住宅ローンの返済が苦しくて困っている。

- 住宅ローンの滞納で今後に不安を抱いている

- 押し寄せる督促に頭を悩ませている

- 残債の返済の充てが無い

- 自宅が競売に掛けられそうだ、かけられている

- 離婚したいが住宅ローンの支払いが心配だ

上記のチェックリストに一つでも当てはまった方は要注意です。

手遅れになる前に、とにかく少しでも早く、悩みが深刻な事態になる前にご相談ください。

この道15年の専門スタッフがあなたの人生の再生にむけて、任意売却をはじめ、様々な再生手段を検討し、ご提案致します。

当然全て相談無料・秘密厳守です!

以下のフォーマットに必要事項を記載し、ご相談ください。

全国対応可能・匿名相談可能ですので、お気軽にどうぞ(^^♪

エラー: コンタクトフォームが見つかりません。