任意売却って何なの?普通の売却とどこが違うの?

そもそもこの違いを理解してないと、任意売却をしなければいけない一般ユーザーに大きな損失を与えてしまう恐れがあります。

いつも参考にさせて頂いているサイトで、この致命的なミスを見つけてしまったので、そちらを見ながら任意売却と通常売却との違いとリスクについて説明したいと思います。

任意売却と通常の売却

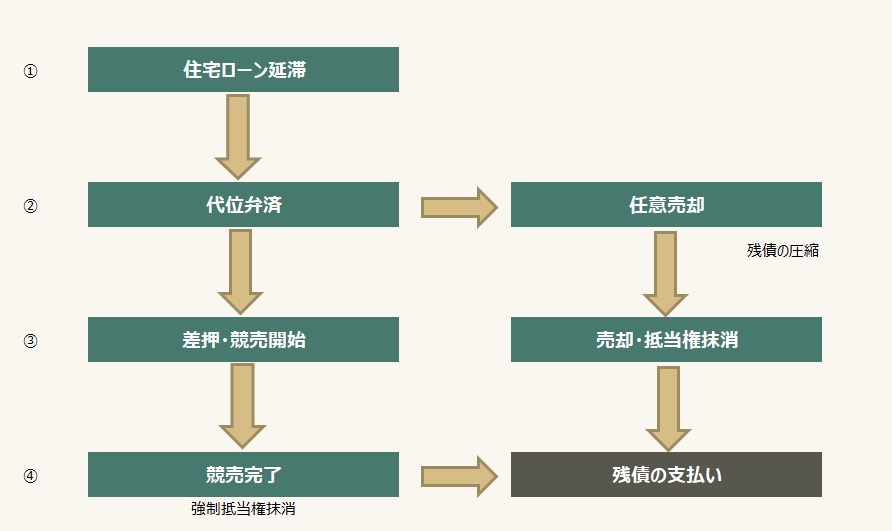

任意売却は住宅ローンの支払いについて代位弁済がなされた(払えなくなった)人を少しでも救済するための売却方法です。

この代位弁済がされているかどうかが、一般売却と任意売却の違いです。

通常の売却とは異なりますが、その流れを理解すると違いがよく分かります。

違いを分かりやすくするため、住宅ローンを支払っている・・・抵当権が設定されている物件であるという前提で見ていきます。

任意売却の流れ

- 任意売却は代位弁済後に抵当権者と交渉をして売却をする行為です。

- 代位弁済後に任意売却をしなければ競売になります。 ※代位弁済後には差押、競売手続き等が開始されます。

- 任意売却では、住宅ローンの残債については全額返済を必ずしもする必要はなく、抵当権者の同意を得る事でローンの残債以下での売却が可能です。

- 任意売却は競売になって残債が多く残るよりも、少しでも残債を減らす売却と言えます。

- 抵当権者も負債を圧縮できるので、ある意味WINWINとなる為、抵当権の抹消に応じてくれやすいです。

- ローンが払えなくなっている不良債権とも言えますので、任意売却には期限があります。 債権者により前後しますが、概ね6か月程度でしょうか。

※遅延損害金が売却完了までついてきます。

当然残債は残りますので、その残債については支払いをする必要が発生します。

※自己破産をする場合は残債は免責になります。

競売の手続きが並行して取られるケースも多い為、競売の開札期日までというのが正しい期限といえます。

通常の売却の流れ

通常の売却の場合、抵当権を抹消する為には住宅ローンの残債の全額を支払う必要があります。

なので、残債よりも高い金額で売却をする形がとられやすいです。

その場合どうしても相場よりも高くなりがちなので、追い金をして、残債額全額を支払うケースもあります。

例えば2,000万円の残債がある場合、売却価格が2,100万という形であったり、1,900万円で売却をして100万円を自己資金で用意する・・・といった形です。

いずれにしても住宅ローンの残債の全額を支払う必要という所がポイントです。

任意売却と通常の売却の違いが何となくわかりましたか?

借金に追いかけられている形とそうでない形とも言えますね。

この辺りの記事を参考にしてみて下さい。

任意売却と通常売却との違いを理解していないリスク

冒頭で述べましたが、この任意売却と通常売却との違いを理解していない場合に、非常に恐ろしいリスクを一般のユーザーさんが抱える可能性があります。こちらの記事をご覧ください。

非常によく出来ていて、私も参考にさせて頂いているサイト様なのですが、非常に残念です。

CAPTCHAの不具合でコメント欄からコメントが出来なかったので、こちらで指摘させて頂きます。

任意売却に必要な条件?

任意売却に必要な7つの要件

要件1 債権者(銀行等)の合意を得ていること

要件2 税の滞納等で物件が差押さえられていないこと

要件3 売却活動時間が十分に確保されていること

要件4 市場価値のある物件であること

要件5 共有者の同意が得られていること

要件6 連帯保証人の同意が得られていること

要件7 一定額以上の管理費・修繕積立金の滞納がないこと

この中で、一番のポイントは要件1の債権者の合意です。

任意売却は、そもそも債権者への一括返済のために行うものであるため、債権者の合意なしではできません。

例えば、任意売却でも債権額を大幅に下回るような価格であれば、任意売却自体を認めてもらえません。

任意売却であっても、債権者の納得を得られる価格でないと売却できない点には注意をしておく必要があります。

引用元:不動産売却の教科書

- 要件1・5・6については正しいです。 ただ、要件1の説明を下段でしていますが、一括返済ではありませんね。抵当権者の同意を得た部分返済です。

- 要件2については、任意売却の場合常にあり得る事です。 差押が入っていても問題はありません。抵当権者と同じように話をするだけです。

- 要件3については、任意売却の場合期限が当然限られています。

- 要件4については、そもそも市場価値のないものには担保価値は無いので、金融機関の調査ミスでない限りは価値があるだろうと推定できます。

- 要件7については、要件2と同じで、管理費・修繕積立金の滞納があっても関係者と協議するだけなので滞納があっても問題ありません。

よくあるパターンとして、抵当権者に嘘をついたり、約束を破ったり、非協力的な態度を取っていたりした場合、任意売却に同意してくれないケースもあります。

現在扱っている案件では、3か月前にこちらでお話をさせて頂いたところ、「知り合いの不動産業者へ依頼しているから」という事で、その旨抵当権者へ報告し、手を引いておりました。

ところが、抵当権者へは一切連絡もなく(本人、不動産業者とも)、売却活動についての形跡が見られないまま時が過ぎました。

3か月経過した現在、当方へ任意売却の依頼がありましたので抵当権者へ連絡したところ、約束した連絡が無かったり、嘘をついてような言動が繰り返されていた為に既に競売の手続きは進んでいて、”残り短い期間で任意売却を受けれるかどうかは微妙”との事でした。

”今更協力的なフリをしても信用できない”

という事なんですね。

であれば、競売を進めた方が間違いが無い・・・という判断をされる訳です。

任意売却はあくまで抵当権者へのお願いベースである事を理解しておきましょう。

- 抵当権者の同意

- 本人の任意売却の意志・協力

- 共有者の同意

- 保証人・連帯保証人の同意 ※保証人の同意がある事がベストですが、状況によっては同意がないまま任意売却がなされるケースもあります。

任意売却の契約上の手続き

任意売却は基本的に普通の売却ですが、1つだけ手続きの上で普通の売却と大きく異なる点があります。

それは「売買契約と引渡を1日で行う」という点。普通の売却では、売買契約と引渡は別日で行います。

引用元:不動産売却の教科書

残念ながらこれも間違いです。・・・地域的な慣行があるのかもしれませんが…。

「売買契約と引渡を1日で行う」必要はありません。

通常の売却と同じ扱いをします。

もちろん当人等の都合で、所有権移転(売買契約)と引き渡しを1日で終わらせるケースもありますが、それは通常の売買でも同じです。

手付金の持ち逃げ防止策としては、保全措置をとったり、不動産業者が責任を持って保管をする形が多いですね。

逆に買う側の意志が変わる恐れがあるので、売買契約をし手付金を保管した上で、所有権移転と引き渡しを後日行う事の方が多いです。

仮に買う側が「買うのを辞めた!」となった場合に、解約金・違約金を請求するのにも時間が掛かりますし、延滞金は日々膨らんでいる訳ですから、売主側の損失と金融機関の損失が大きくなってしまいます。

通常の売買で手付金を納める行為は、解約をなるべく防ぐ意味合いもありますが、それと同じです。

任意売却の準備?

アンダーローンの場合に任意売却の準備をするのは、正直クレイジーな行為です。巷で書かれているデメリットから推測すると、どうもオーバーローンの物件を無理やり任意売却にもっていこうとする前提で話をしていると思われます。

それって最終兵器というか、どんなことをしてでも売らなければいけない事情がある人がやる行為であって、一般の人に勧める話ではありません。

住宅ローンが支払えなくなる可能性が高いから、事前に準備をしておこうというケースであれば、

任意売却の準備ではなく、金融機関との間での支払いについての相談をする

のが正しいです。

支払期間を延長したり、支払金額を調整したりと、現在の金融機関は”代位弁済”になるべくならないように対応してくれます。

支払いを問題ない状況にしてもらう事で、売らなくてもよくなりますし、仮に売るとしてもアンダーローンの場合だと手元にお金が残る通常売買が可能です。

オーバーローンの場合でも、同じですね。

まず最初にやる事は、金融機関に支払いについての相談をする事です。

支払いができるのに、無理に任意売却を選択するという事は、自ら進んで金融機関のブラックリストに載る行為なので、褒められた行為ではありません。

「残債は2,500万円あるが、相場は1,800万円・・・。700万円も借りれないし用意できない・・・

どうしても売らなければいけないけどどうしよう・・・」

といった場合です。

残債より低く売る為に、支払いをする事を止め、”代位弁済”されるのです。

こういった場合にのみ、任意売却の準備は必要ですが、それ以外の場合で目の前に”代位弁済”がちらついていないのであれば、任意売却の準備をする必要はありません。

わざわざ後々不便が生じるブラックリストに載りたいですか?

任意売却が必要な方というのは、本当に住宅ローンに対して差し迫った事情がある方だけです。

後に説明しますがここで間違って、”任意売却の準備”等と言って、一括査定サイトなんかで査定してしまうと、残念な結果になってしまうリスクが非常に高いのです。

売買契約の特殊な点

瑕疵担保責任を免責とする。 普通の売買では売主は3ヶ月程度の瑕疵担保責任を負うのが一般的。

任意売却では瑕疵担保責任により売却後に買主から契約を解除されることを防ぐため、

売主の瑕疵担保責任は免責します。

現状有姿で引き渡す。 補修が必要な箇所があってもそのまま引渡を行います。

買主が後から「こんな状態なら買わなかった」というのを防ぐため、

現状有姿のままで引き渡します。

公募売買とする。 実測売買とすると、後から測量して売買契約時の面積との差異があった場合、精算することになります。

一方、公募売買であれば、登記簿の面積を前提とするため、事後の精算は行いません。

任意売却では、後から売買代金が変更されることを防ぐため、公募売買の取引となります。

引用元:不動産売却の教科書

これらについて私の現場実務の観点から説明してみます。

- 瑕疵担保責任を免責とする。 一般の方同士の売買の場合は、目に見えない事について知り得る限りの情報、出来る限りの調査をしたうえで告知しますので、瑕疵担保責任は免責する条項を入れています。

- 現状有姿で引き渡す。 これも地域性かもしれませんが、現状有姿は基本的項目として、通常売買でも任意売却でも変わりません。

- 公募売買とする。 公簿の間違いですね。まあそれはさておき、任意売却だから公簿売買でなければいけないという決まりはありません。

これは地域性の差かもしれませんが、少なくとも私が生活している地域では、一般の方同士の売買の場合は売主の免責条項は普通です。

通常売買でも任意売却でも変わりません。

逆に売主側で良かれと思ってやった行為にクレームがくるケースもあるので、中古住宅の売買の場合は”現状有姿”で取引する方が良いと考えます。

気になるのであればその分値段交渉すればいいだけですから。

現況と公簿の間に相違が大きくあるのであれば、それを訂正する事を考えますし、現況に合わせた査定をしたうえで公簿なのか実測なのかを決める行為については、通常の売買と変わりません。

これらの条項は特に買主が損をする項目ではなく、不動産業者の調査能力や、経験値が物を言う項目であり、地域性や慣行にも左右される部分があるので、間違いない物件である事の方が重要です。

致命的な欠点がある様な場合は、それを補完するべくその分の金額を差し引いてもらえばいいだけです。

売主側でする場合より、色んな兼ね合いで買主側で行った方が安く出来たりしますし、責任の追及もしやすいですしね。

いずれにしても契約内容については、売主・買主双方が同意の元行われますので、取り決め事項については通常の売買でも確認は必要です。

任意売却の間違った情報による2つのリスク

- 一括査定の高い査定価格を鵜呑みにして売却がなかなかできなくなる

- ブラックリストに載る

任意売却をする段階では既にブラックリストに載っています。

載りたくて載った訳ではありません。

置かれている状況で致し方なくそうなってしまうのです。

わざわざ売りたいが為だけにブラックリストに載りたいですか?

そのリスク、デメリットを理解しているのであればどうぞ、支払いを止めて下さい。

そして、私が一番のリスクだと現場で感じているのが、①の一括査定の高い査定価格を鵜呑みにして売却がなかなかできなくなる事です。

人間はどうしても高い金額を言われるとそれにすがりたくなります。

仕方ないですよね、欲があるのですから。

しかし、一括査定の高い査定価格は絵に描いた餅と同じで、何の役にも立ちません。

任意売却では期限がある中で、売買を成立させなければいけません。

成立できない場合は”競売”となる訳ですから、ほとんどの場合で市場価格よりも安くしか売れません。

おまけに裁判所の費用も上乗せされますし、延滞金という物が膨らんでいく一方なので、仮に競売と任意売却とで同じ金額で売却されたとしても、”競売”の方がその分残債が多く残るのです。

一括査定の高い査定価格を鵜呑みにして売却ができない場合は、その最悪の結果が待っているのです。

という事で、任意売却と一括査定サイトは性質的に同じに扱ってはいけない代物です。

ユーザーの不利益になる事を勧めるなんて・・・。

任意売却はそれに精通した不動産業者に依頼すべきものです。

私の経験上、大手だからと言って安心できるものではありません。

任売の資格を持っていても役に立たないケースも多々見ています。所詮なんちゃってな資格なので、仕方が無いですけど・・・。

CANとDOは違うんです。

あなたはこの記事を読んで、それでも失敗するリスクを取りたいですか?